Nejnovější články

Celkem 60 článků

Refinancování úvěru: kdy se vyplatí nahradit starou půjčku novou

Splátka, která před rokem nebo dvěma vypadala rozumně, dnes může být zbytečně drahá. Ukazujeme, jak refinancování bankovního spotřebitelského úvěru funguje, kdy skutečně ušetříte a na co si dát pozor, než starou půjčku nahradíte novou.

Jak porovnat spotřebitelské úvěry a nenechat se napálit skrytými poplatky

Nejnižší úroková sazba v reklamě ještě neznamená nejlevnější úvěr. Ukazujeme, na jaké parametry se při srovnávání bankovních spotřebitelských úvěrů skutečně dívat a jak nezaplatit víc, než musíte.

Rychlá nebankovní půjčka: jak poznat spolehlivého poskytovatele a nenaletět

Rychlých nebankovních půjček je na trhu spousta a na první pohled slibují totéž. Rozdíl mezi solidní nabídkou a tou, u které byste měli zpozornět, ale nepoznáte z hlavní stránky — pozná se až z pěti konkrétních detailů. Ukážeme vám, na co se dívat, než cokoliv podepíšete.

SMS půjčka ihned bez doložení příjmu: jak dnes funguje a co se ve skutečnosti ověřuje

„SMS půjčka" zní jako něco z doby tlačítkových telefonů — pošlete zprávu, přijdou peníze. Realita roku 2026 je jiná: žádnou SMS už reálně neposíláte a „bez doložení příjmu" neznamená, že si vás nikdo neprověří. Přesto jde o jeden z nejrychlejších způsobů, jak sehnat menší částku během pár minut. Pojďme si rozebrat, co se za tím pojmem dnes skrývá, jak funguje ono „ihned" a kde je hranice mezi rychlostí a zbytečně drahým rozhodnutím.

OpenFactor recenze: podnikatelská půjčka pro OSVČ, kterou nehlídá zákon o spotřebitelském úvěru

Živnostníkovi vypadne platba od odběratele a nájem za provozovnu je za týden. Banka na krátkou částku nereaguje dost rychle a běžné spotřebitelské půjčky pro OSVČ často nejsou. Přesně do téhle mezery míří OpenFactor — mikroúvěr, který dostanete jen jako podnikatel a jen na podnikání. Vyřízení je otázka minut, ale za tu rychlost se platí a jeden zásadní háček je schovaný hned v úvěrové smlouvě. Podívali jsme se na parametry, cenu i na to, co se stane, když nezaplatíte včas.

Mikropůjčka bez doložení příjmu: kolik reálně přeplatíte a kdy se vyplatí

Rozbila se lednička, zbývá týden do výplaty a chybí vám dva tři tisíce. Na tak malou částku vám banka půjčku nedá — a přesně tady nastupuje mikropůjčka. Vyřídíte ji online během pár minut i bez klasické výplatní pásky, jenže u nejmenších částek se snadno přehlédne, kde je skutečný háček. Ukážeme si, kolik za pár tisíc reálně přeplatíte, proč u mikropůjčky vidíte RPSN v tisících procent, na jakou past nejčastěji lidé narazí a kdy dává mikropůjčka smysl — a kdy raději sáhnout po něčem jiném.

Kolik si můžu půjčit na hypotéku? Co rozhoduje o maximální výši úvěru

Kolik vám banka na hypotéku půjčí, neurčuje jen cena nemovitosti, ale hlavně váš příjem a stávající závazky. Vysvětlíme tři čísla, která o maximální výši úvěru rozhodnou – LTV, DSTI a DTI – na příkladech ukážeme, jakou hypotéku unese konkrétní příjem, a poradíme, čím si dostupný úvěr zvýšit.

Půjčka o víkendu: jak si půjčit ihned i v sobotu a v neděli

Auto vás nechá ve štychu v sobotu ráno, lednička dosloužila v pátek večer nebo přišel výdaj, který nepočká do pondělí? Pobočky bank mají o víkendu zavřeno, ale nebankovní půjčku si vyřídíte online klidně v neděli odpoledne z mobilu. Kdy ale peníze opravdu dorazí ještě o víkendu, co k žádosti potřebujete a na co si dát pozor, aby vás spěch nestál zbytečně mnoho? Pojďme si to projít.

Vyplacení exekuce nemovitostí: jak splatit dluhy a nepřijít o bydlení

Máte na krku jednu nebo víc exekucí a banka vás kvůli nim nechce ani vidět? Pokud vlastníte byt, dům nebo pozemek, dá se exekuce vyplatit úvěrem se zástavou nemovitosti — dluhy zmizí, vy zůstanete vlastníkem a často i snížíte měsíční splátky. Ukážeme, jak vyplacení exekuce nemovitostí funguje, kolik reálně stojí a kde jsou jeho hranice.

Zpětný leasing nemovitosti pro podnikatele: jak uvolnit peníze z vlastní nemovitosti

Podnikáte a máte peníze zamčené ve vlastní nemovitosti — ať už je to byt, dům, pozemek nebo provozní budova — a potřebujete hotovost hned? Banka rozhoduje týdny a u nepravidelných příjmů nebo záznamu v registru často řekne ne. Zpětný leasing nemovitosti uvolní kapitál do několika dnů a vy nemovitost dál užíváte. Ukážeme, jak funguje, kolik reálně stojí a kdy dává smysl víc než klasický úvěr.

Jak koupit nemovitost na hypotéku: postup krok za krokem

Koupě bytu nebo domu na hypotéku má svůj řád – od prvního odhadu splátky přes rezervaci nemovitosti a ocenění až po čerpání úvěru a zápis do katastru. Provedeme vás celým postupem krok za krokem, ukážeme, s jakými poplatky počítat, a vysvětlíme, proč se vyplatí řešit financování dřív než samotnou nemovitost.

Půjčka pro OSVČ bez daňového přiznání: funguje, ale s cenou

Většina půjček pro OSVČ chce vidět aspoň jedno daňové přiznání – a pokud podnikáte krátce nebo v přiznání máte nižší základ daně, než reálně vyděláváte, může to žádost zablokovat. Existuje ale i cesta bez něj. Není to ale univerzální řešení – jde o úzce profilovaný mikroúvěr s vlastní cenou i pravidly, které se vyplatí znát dřív, než o něj požádáte.

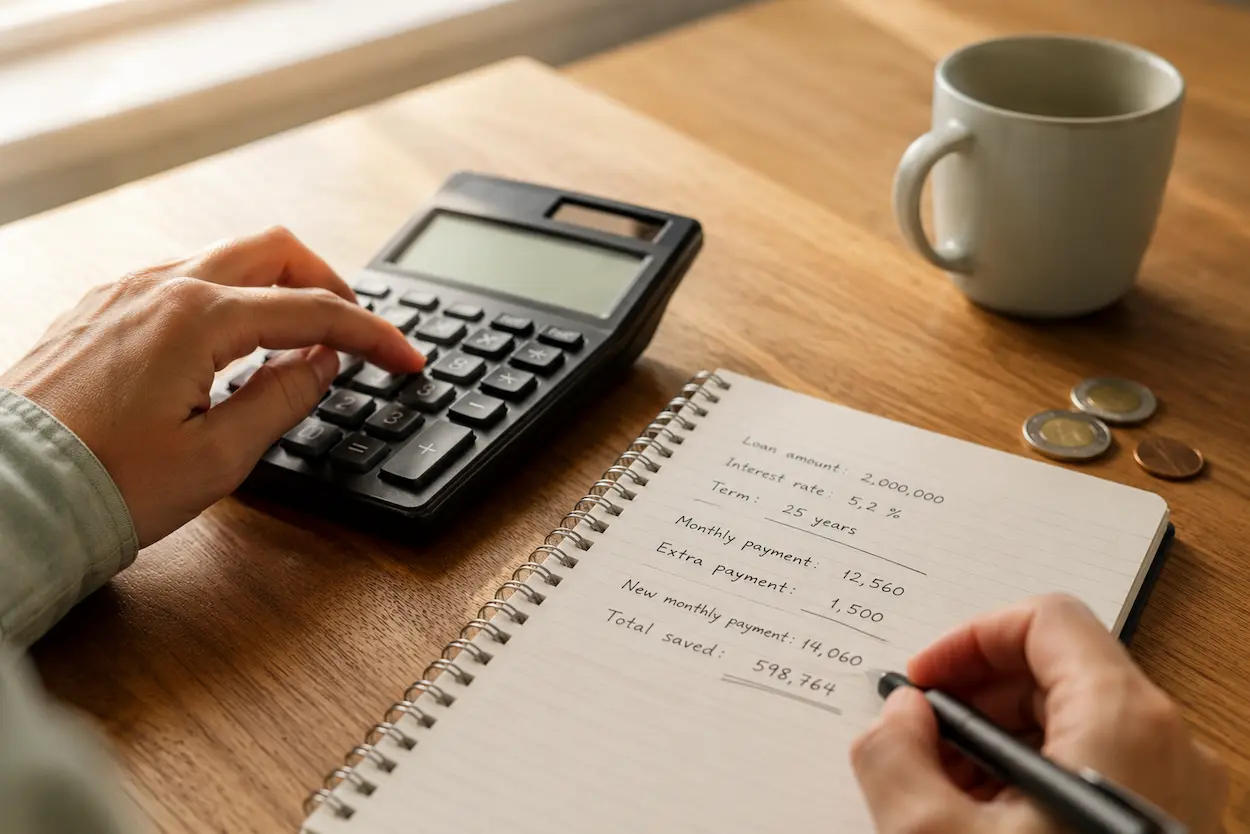

Refinancování hypotéky 2026: kdy se vyplatí a kolik stojí přechod k jiné bance

Konec fixace není jediná chvíle, kdy má smysl řešit refinancování. Vysvětlujeme, čím se refinancování liší od refixace u stávající banky, kolik přechod k jiné bance skutečně stojí, kdy je naopak zdarma a jak na modelovém příkladu vypadá reálná úspora po přechodu na nižší sazbu.

Půjčka před výplatou: jak ji získat rychle a kdy se vyplatí

Do výplaty zbývá deset dní a peněženka je prázdná? Pokazila se pračka, dorazilo vyúčtování energií nebo jen nevyšel měsíc tak, jak měl. Půjčka před výplatou slibuje peníze na účtu během pár minut a vyřízení online z mobilu, bez čekání na otevírací dobu banky. Jak ale taková půjčka funguje, kdy se opravdu vyplatí a na co si dát pozor, aby vás krátkodobé řešení nestálo zbytečně mnoho? Pojďme si to projít srozumitelně a bez příkras.

Hypotéka na komerční nemovitost: jak financovat kancelář, obchod nebo sklad

Kancelář, obchodní prostor nebo sklad se přes klasickou hypotéku financují jen málokdy. Vysvětlujeme, proč se na komerční nemovitosti nevztahují limity ČNB platné pro bydlení, jak banky takové financování posuzují a v čem se liší od běžné hypotéky na byt nebo dům.

Online půjčka bez výpisu z účtu: jak funguje ověření bez nahrávání dokladů

Otevřít internetové bankovnictví, stáhnout výpis, převést ho do PDF a nahrát do formuláře — přesně tuhle otravu chce spousta lidí obejít, když hledají „online půjčku bez výpisu z účtu". Dobrá zpráva je, že to jde. Špatná zpráva je, že spousta poskytovatelů to i přes marketingová hesla pořád po vás chce. Ukážeme si, kde je rozdíl, jak funguje ověření bez nahrávání dokladů a na co si dát pozor, než žádost odešlete.

Úrokové sazby hypoték 2026: aktuální přehled podle bank

Kolik teď skutečně stojí hypotéka? Ukazujeme aktuální průměrnou sazbu podle ČBA Hypomonitoru, vysvětlujeme, proč se nabídky jednotlivých bank liší, a na reálném příkladu počítáme, jak se sazba promítne do RPSN a měsíční splátky.

VistaCredit recenze: mikroúvěr pro OSVČ bez licence ČNB

VistaCredit slibuje živnostníkům peníze na účet rychle a bez daňového přiznání — jenže na rozdíl od většiny nebankovek na trhu nemá licenci České národní banky a neřídí se zákonem o spotřebitelském úvěru. Co to v praxi znamená pro vaši ochranu, kolik si za mikroúvěr reálně připlatíte a kdy se vyplatí sáhnout raději po regulované alternativě, rozebíráme v této recenzi.

Nejlepší hypotéka 2026: jak vybrat nejvýhodnější nabídku

Najít nejlepší hypotéku neznamená jen ulovit nejnižší úrok. Sazba, kterou banka inzeruje jako „od…", bývá podmíněná a skutečnou cenu úvěru lépe vystihuje RPSN. V tomto návodu vám ukážeme, podle kterých pěti parametrů hypotéky porovnávat, proč nejnižší sazba nemusí být nejlevnější úvěr a jak si nabídky bank seřadit od nejvýhodnější po nejdražší dřív, než podepíšete smlouvu.

Acema recenze: jak funguje půjčka zajištěná nemovitostí a kolik stojí

Acema nabízí nebankovní úvěr zajištěný nemovitostí s úrokem od 9,69 % p.a., částkou až 8 milionů Kč a splatností až 20 let — i pro žadatele se záznamem v registru. Podívali jsme se, kolik taková půjčka reálně stojí, komu se vyplatí a kde má svá úskalí.

Nebankovní půjčka: co to je, jak funguje a jak vybrat tu pravou

Nebankovní půjčku dnes nabízejí desítky licencovaných firem — a každá za jiných podmínek. Co přesně tento pojem znamená, jak se liší od bankovního úvěru, proč ji poskytovatel schválí tam, kde banka řekne ne, a kolik vás reálně bude stát? V tomhle průvodci najdete odpovědi na všechno najednou, na jednom místě.

Hypoteční kalkulačka: jak spočítat splátku hypotéky a co ji ovlivňuje

Hypoteční kalkulačka je první nástroj, který byste měli otevřít dřív, než zajdete do banky. Během chvíle vám ukáže, jak vysokou splátku unesete, kolik si reálně můžete půjčit a kolik za hypotéku nakonec přeplatíte. V tomto přehledu vysvětlíme, jak kalkulačka funguje, které parametry rozhodují o výši splátky, jaký je rozdíl mezi úrokovou sazbou a RPSN a proč se vyplatí porovnat víc nabídek najednou.

Nejlepší nebankovní půjčka: jak vybrat tu pravou pro vaši situaci

Zadáte do vyhledávače „nejlepší nebankovní půjčka" a čekáte jasnou odpověď — jeden produkt, který vyhraje. Jenže žádný univerzální vítěz neexistuje. Nejlepší je vždycky ta půjčka, která sedne na vaši konkrétní situaci: na částku, splatnost, typ příjmu i na to, jestli máte záznam v registru. V článku ukážeme, podle čeho nabídky reálně porovnat a proč nejnižší procento nemusí znamenat nejlevnější půjčku.

Express Cash recenze: hotovostní půjčka až 70 000 Kč doručená domů

Express Cash slibuje peníze v hotovosti přivezené až k vám domů, a to do 24 hodin od schválení. Zní to pohodlně — ale za komfort se platí. Podívali jsme se nezávisle na parametry, podmínky i skutečné náklady této hotovostní nebankovní půjčky a shrnuli, pro koho dává smysl a kdo by měl raději zvážit jinou variantu.

Dlouhodobá půjčka bez doložení příjmu: jak ji získat a kolik vás bude stát

Dlouhodobá půjčka láká nízkou měsíční splátkou — rozložíte ji na roky a do rozpočtu se vejde snáz. Když k tomu přidáte „bez doložení příjmu", zní to jako ideální kombinace: málo papírů a pohodlná splátka. Háček je v tom, že delší splatnost mění celý výpočet ceny. Pojďme si na konkrétních číslech ukázat, kolik dlouhodobá půjčka reálně stojí, jak u ní příjem doložíte i bez výplatní pásky a kdy se vyplatí — a kdy ne.

Podnikatelský úvěr bez ručení: na co ho vzít a kolik reálně stojí

Při velké zakázce dojde materiál a faktury od odběratelů dorazí až za měsíc. Sezóna začíná dřív, než se stihne naskladnit zboží. Stroj se rozbije v nejhorší možný čas. Tohle všechno jsou situace, na které banka reaguje pomalu a papírově — a podnikatel přitom potřebuje peníze hned. Přesně sem míří nebankovní podnikatelský úvěr: účelové financování provozu nebo rozvoje firmy, které se posuzuje podle obratu, ne podle výplatní pásky.

Nebankovní spotřebitelský úvěr: jak funguje a jaká máte práva

Slovo „spotřebitelský úvěr" zní jako úřední termín, ale ve skutečnosti je to vaše ochrana. Jde o zákonem přesně vymezený produkt — a každý poskytovatel, ať banka nebo nebankovní firma, vám u něj musí dát stejná práva: čas na rozmyšlenou, možnost splatit dřív i jasně spočítanou cenu. V tomhle průvodci si projdeme, co dělá z půjčky spotřebitelský úvěr, kolik reálně stojí ta nebankovní varianta a jak práva, která ze zákona máte, využít ve svůj prospěch.

Půjčka na OP bez doložení příjmu: kdy stačí jen občanka

U sebe občanský průkaz, v hlavě otázka, jestli to opravdu stačí. „Půjčka na OP" zní jako příslib, že vyřízení proběhne bez papírování a možná i bez ptaní na příjem. Realita je o něco střízlivější — a pro vás vlastně lepší. Pojďme si rozebrat, co se za tímhle slibem skutečně skrývá, co poskytovatel ověří i bez výplatní pásky a kdy je půjčka „jen na občanku" rozumná volba.

Profi Credit recenze: jak fungují Razdva a Osobní půjčka a kolik reálně stojí

PROFI CREDIT patří mezi největší nebankovní poskytovatele v Česku a nabízí dva odlišné produkty pro běžné lidi: plně online Razdva půjčku a Osobní půjčku s obchodním zástupcem a pojištěním splátek. Podíváme se, čím se liší, kolik podle reprezentativních příkladů zaplatíte a pro koho se každá z nich hodí.

CreditPortal recenze: jak funguje půjčka a kolik reálně stojí

CreditPortal nabízí krátkodobou půjčku Credit 30 (500–30 000 Kč) i splátkový úvěr Credit 365 (5 000–60 000 Kč) — kompletně online a s možností výplaty v hotovosti na čerpacích stanicích EuroOil. Přečtěte si, pro koho se hodí, co reálně zaplatíte na RPSN a kde má tato nebankovní půjčka slabiny.

ViaSMS recenze: jak funguje nebankovní půjčka a kolik skutečně stojí

ViaSMS nabízí online spotřebitelský úvěr od 2 000 do 130 000 Kč se splatností 3 až 36 měsíců — bez ručitele, bez zástavy a s výplatou peněz do sekund od schválení. Přečtěte si, pro koho se hodí, co vás reálně vyjde a kde má tato nebankovní půjčka slabiny.

CreditGo recenze: kolik reálně stojí a pro koho se nebankovní půjčka hodí

CreditGo láká na peníze do 15 minut a žádost vyřízenou z gauče. Co se ale skrývá za rychlostí — jaké je skutečné RPSN, kolik vrátíte za půjčených pár tisíc a kdo na schválení vůbec dosáhne? Tahle recenze rozebírá parametry CreditGo přímo podle aktuálních podkladů poskytovatele, bez příkras a s důrazem na to, co vás to reálně bude stát.

Expres půjčka bez doložení příjmu: jak ji získat rychle a co poskytovatel ověří

Expres půjčka bez doložení příjmu slibuje peníze rychle a bez obíhání mzdové účtárny. Co se ale za tím slovním spojením doopravdy skrývá, co poskytovatel ověří místo výplatní pásky a kdy peníze reálně dorazí na účet? Pojďme si to projít bez příkras — i s tím, kolik takové pohodlí stojí.

Movinero recenze: jak funguje úvěrový rámec a kdy se vyplatí

Movinero není klasická půjčka. Jde o revolvingový úvěrový rámec – funguje trochu jako kontokorent nebo kreditní karta, jen v nebankovním provedení. Co to v praxi znamená, kolik vás čerpání reálně vyjde a pro koho má Movinero smysl, vysvětlíme v téhle recenzi na základě podmínek zveřejněných přímo poskytovatelem.

Cool Credit recenze: jak funguje půjčka s 0 % úrokem a kolik reálně stojí

Cool Credit je česká nebankovní společnost, která na trhu funguje od roku 2013 — déle než většina srovnatelných poskytovatelů krátkodobých půjček. Cena půjčky je tu nastavena neobvykle: místo úrokové sazby platíte jednorázový poplatek, nominální úrok je přitom nulový. V této recenzi se podíváme, co to v praxi znamená pro váš rozpočet, kdo o půjčku může žádat a kdy dává smysl hledat jinde.

Provident recenze: jak funguje půjčka, kolik stojí a pro koho se hodí

Provident Financial je jedním z nejhledanějších nebankovních věřitelů v Česku. Tato recenze popisuje, jak půjčka od Providentu skutečně funguje, co za ni zaplatíte a v jakých situacích dává smysl — a kdy je lepší hledat jinde.

Refinancování půjčky: kdy se vyplatí vyměnit starou půjčku za novou

Sazby nebankovních půjček se mění rychleji, než si lidé myslí — a tak se běžně stává, že smlouva podepsaná před rokem nebo dvěma dnes vypadá nevýhodně proti aktuální nabídce. Refinancování řeší přesně tuhle situaci: starou, dražší půjčku nahradí nová, výhodnější. Není to ale automatická výhra — má to svoje náklady i pravidla, která se vyplatí znát dřív, než cokoliv podepíšete.

Půjčka 30 000 Kč: jak vybraná splatnost změní, kolik nakonec zaplatíte

Mezi 20 000 a 50 000 korunami leží částka, na kterou narazí asi nejvíc žadatelů o nebankovní úvěr – 30 000 Kč. Stačí na novou pračku i menší opravu auta, ale je dost vysoká na to, aby se vyplatilo přemýšlet nad délkou splácení, ne jen nad tím, jestli žádost vůbec podat. Ukážeme si, jak splatnost ovlivní výši splátky i to, kolik nakonec zaplatíte, a koho poskytovatel jako žadatele akceptuje.

Půjčka na 30 dní zdarma: jak funguje první půjčka bez úroku a na co si dát pozor

Desítky nebankovních poskytovatelů dnes lákají nové klienty nabídkou „první půjčka zdarma" — bez úroku a bez poplatků, pokud peníze vrátíte ve sjednané krátké lhůtě. Zní to jako bezplatná pomoc bez háčku, ale podmínky, za kterých akce skutečně platí, bývají přísnější, než se na první pohled zdá. Ukážeme, jak taková nabídka funguje, kdy je opravdu zdarma a co se stane, když termín nestihnete.

Půjčka zajištěná nemovitostí: jak funguje a kdy se vyplatí

Bance nestačí váš příjem ani vyřešená minulost v registru, a přesto potřebujete vyšší částku? Pokud vlastníte byt, dům nebo pozemek, máte k dispozici ještě jednu cestu — nebankovní úvěr zajištěný nemovitostí. Vysvětlíme, jak skutečně funguje, komu dává smysl a co všechno zvážit dřív, než k vlastní nemovitosti necháte zapsat zástavní právo.

Sloučení půjček do jedné: kdy se konsolidace vyplatí a jak na ni

Tři různé splátky, tři různá data v měsíci a stále nejasný přehled, kolik vlastně ještě dlužíte – tak vypadá běžná realita lidí, kteří si v průběhu pár let postupně vzali víc menších půjček. Sloučení všech závazků do jedné splátky může rozpočet zjednodušit a často i zlevnit, nemusí se ale vyplatit vždy a každému. Tento článek vysvětluje, jak konsolidace půjček funguje, kdy dává smysl a jak si žádost vyřídit, aniž byste se zadlužili víc, než je nutné.

Nejlepší krátkodobá půjčka? Pět kritérií, podle kterých nabídky srovnat

Krátkodobých nebankovních půjček je na trhu desítky a na první pohled vypadají podobně — menší částka, pár dní až týdnů na splacení, žádost online. Rozdíly mezi nimi se ale schovávají v detailech, které RPSN samo o sobě neukáže. V článku si rozebereme pět kritérií, podle kterých nabídky reálně srovnat, vysvětlíme, proč je u krátkodobých půjček RPSN v řádu tisíc procent, a ukážeme, na co se ptát ještě před odesláním žádosti.

Půjčka 50 000 Kč: na co stačí a kolik vás bude stát

Svatba se blíží, naskytla se dobrá nabídka na ojeté auto, nebo se vám sešly tři menší půjčky, které byste raději měli pod jednou střechou — 50 000 Kč je částka, kterou lidé nejčastěji řeší přesně v těchto situacích. Probereme, na co se hodí, kolik reálně stojí a jak se k ní dostat.

Půjčka 20 000 Kč: kolik na ni reálně doplatíte a jak ji získat

Potřebujete 20 000 Kč na nový spotřebič, opravu auta nebo jiný nečekaný výdaj? Na tuhle výši se hodí spíš splátkový úvěr na měsíce než krátkodobá mikropůjčka do výplaty. Ukážeme si, kolik byste reálně zaplatili, koho poskytovatel jako žadatele akceptuje a jak žádost vyřídit.

SOS Credit recenze: jak funguje půjčka před výplatou a kolik stojí

Tři dny do výplaty a v peněžence ani koruna navíc – přesně na tyhle chvíle cílí krátkodobá půjčka od SOS Creditu. V recenzi se podíváme, jak žádost reálně probíhá, kolik si půjčka opravdu vezme a pro koho se naopak nevyplatí.

Půjčka na rekonstrukci bez zástavy: jak financovat opravu, když banka váhá

Kotel dosluhuje, střecha teče nebo koupelna čeká na přestavbu už druhý rok — a odhad od řemeslníka vyšel na sto padesát tisíc. Bankovní úvěr bez zástavy nemovitosti zní rozumně, jenže banka ho zamítne dřív, než si stihnete přečíst odpověď. Nebankovní půjčka bez zástavy takovou situaci řeší — rychleji, bez ručitele a bez nutnosti hypotéky. Než ale kliknete na „požádat", stojí za to rozumět tomu, co takový úvěr obnáší a kdy se opravdu vyplatí.

Půjčka s nízkou měsíční splátkou: jak si půjčit víc a přitom nepřetížit rozpočet

Výše splátky rozhoduje o tom, jestli půjčka do rodinného rozpočtu pohodlně zapadne, nebo ho každý měsíc zbytečně napíná. Přitom platí jednoduchý vztah: čím delší doba splácení, tím nižší splátka — a tím víc peněz vám každý měsíc zbyde. Jak tento princip funguje v praxi, kdy delší splatnost dává smysl a na co si při výběru nebankovní půjčky dát pozor, si ukážeme v tomto článku.

Rychlá půjčka ihned na účet: kdy ji dostanete skutečně dnes

Sedm hodin ráno, auto nejede, taxi do práce a opravář — a v peněžence prázdno. Jsou situace, kdy potřebujete vědět jednu jedinou věc: dostanu peníze dnes, nebo ne? Tento článek vysvětluje, co skutečně rozhoduje o tom, jestli dorazí na účet do hodiny, nebo až zítra — a na co se zeptat dřív, než žádost odešlete.

PůjčkaPlus recenze: jak funguje, kolik stojí a pro koho se vyplatí

PůjčkaPlus patří mezi známé značky krátkodobých nebankovních půjček na českém trhu – nabízí rychlé online vyřízení, první půjčku zdarma a vyplacení peněz často do několika minut. V téhle recenzi se podíváme, jak služba reálně funguje, kolik vás půjčka může stát a pro koho se hodí, abyste si mohli udělat informovaný úsudek ještě před podáním žádosti.

Půjčka na 30 dní: jak funguje, kolik stojí a kdy se vyplatí

Potřebujete pár tisíc korun na pár týdnů a nevíte, jak takovou půjčku posoudit? Půjčka na 30 dní je mezi nebankovními úvěry nejrozšířenější forma krátkodobé pomoci — ale i ta nejjednodušší nabídka má svá pravidla. Ukážeme vám, kolik vás bude první 30denní půjčka reálně stát, proč u krátkodobých úvěrů vidíte RPSN v řádu tisíc procent, co dělat, když splatnost nestihnete, a kdy se vám 30denní půjčka skutečně vyplatí.

Home Credit recenze: jak funguje Flexibilní půjčka a pro koho se hodí

Home Credit je v Česku značka, kterou většina lidí zná – ať z reklam, nebo z vlastní zkušenosti s nákupem na splátky. Jeho Flexibilní půjčka ale funguje jinak, než byste od běžného úvěru čekali: nejde o jednorázovou půjčku se stálou splátkou, ale o úvěrový rámec, který si přizpůsobujete měsíc od měsíce. Pojďme se podívat, jak to v praxi vypadá, co od ní reálně čekat a pro koho se vyplatí.

Půjčka na dobu určitou a ve zkušební době: kdy ji dostanete, i když banka váhá

Nastoupili jste do nové práce, máte smlouvu na rok a konečně se vám blýská na lepší časy — jenže pak praskne pneumatika, doslouží bojler nebo přijde složenka, která nepočká. Zajdete do banky a místo peněz slyšíte: „Vraťte se, až budete mít smlouvu na dobu neurčitou." Přitom příjem máte, chodí vám na účet a splátku byste hravě utáhli. Jak to, že vás banka odmítá kvůli papíru, a ne kvůli penězům? A kde si půjčíte, i když jste u zaměstnavatele teprve pár měsíců?

Půjčka bez ručitele a bez zástavy: jak si půjčit, aniž do toho zatáhnete druhé

Potřebujete půjčit, ale nechcete o to prosit kamaráda jako ručitele ani zastavit byt? Dobrá zpráva: u nebankovní rychlé půjčky online obvykle ani jedno nepotřebujete. Žádost vyřídíte sami, z mobilu a bez toho, abyste do svého závazku zatáhli někoho dalšího nebo riskovali vlastní nemovitost. Jak to funguje, na čem pak schválení stojí místo ručitele a na co si dát pozor, aby vás rychlost nestála zbytečně mnoho? Pojďme si to projít.

Půjčka pro studenty: jak si půjčit při studiu a na co si dát pozor

Studujete a došly vám peníze na nájem, učebnice nebo nečekaný výdaj, který nepočká do další výplaty z brigády? Jako student narazíte u banky často — nemáte stálý příjem, dlouhou úvěrovou historii ani smlouvu na dobu neurčitou. Znamená to, že na půjčku při studiu nedosáhnete? Ne nutně, ale rozhoduje jediná věc: prokazatelný pravidelný příjem. Pojďme si projít, kdy půjčku pro studenty získáte, čím příjem doložíte, jaké levnější cesty zvážit dřív a na co si dát pozor, ať vás spěch nestojí zbytečně mnoho.

Půjčka pro důchodce: jak si půjčit v penzi a kdy ji nebankovní poskytovatel schválí

Potřebujete v důchodu peníze na nový spotřebič, opravu v bytě nebo nečekaný výdaj, který nepočká do další penze? Důchod je jeden z nejstabilnějších příjmů vůbec — chodí pravidelně a na účet jako hodinky. Přesto u banky narazíte často právě jako senior, a to kvůli věku, ne kvůli tomu, že byste neměli z čeho splácet. Znamená to, že na půjčku v penzi nedosáhnete? Ne nutně. Pojďme si projít, jak půjčka pro důchodce funguje, čím příjem doložíte, na co u věku pozor a jak si nenechat rychlost prodražit.

Půjčka pro OSVČ: jak si půjčit, když podnikáte a nemáte výplatní pásku

Jako živnostník nemáte výplatní pásku ani razítko mzdové účtárny — a přesně o ně si banka u žádosti o úvěr nejčastěji řekne. Znamená to, že na půjčku jako OSVČ nedosáhnete? Vůbec ne. Jen příjem doložíte jinak a často zamíříte k poskytovateli, který umí pracovat s podnikatelskými výkyvy. Pojďme si projít, jak půjčka pro OSVČ funguje, čím příjem prokážete, kdy se vyplatí a na co si dát pozor, ať vás rychlost nestojí zbytečně mnoho.

Nebankovní, nebo bankovní půjčka? Jaký je rozdíl a kdy se vyplatí která

Banka, nebo nebankovní poskytovatel? Obě cesty vás dovedou k penězům, ale liší se v tom, koho schválí, jak rychle peníze pošlou a kolik si nakonec připlatíte. Pojďme si srozumitelně projít, čím se oba světy odlišují, proč vychází nebankovní půjčka obvykle dráž a jak poznat, kdy se vyplatí počkat na banku — a kdy naopak dává smysl sáhnout po nebankovní rychlé půjčce online.

Půjčka bez doložení příjmu: jak funguje a kdy ji získáte

„Půjčka bez doložení příjmu" zní jako řešení pro každého, kdo nemá po ruce klasické potvrzení od zaměstnavatele. Co se ale za tímto pojmem doopravdy skrývá? Znamená to, že poskytovatel váš příjem vůbec neřeší — nebo jen že ho doložíte jinak než výplatní páskou? Pojďme si projít, jak to funguje ve skutečnosti, kdo na takovou půjčku dosáhne a na co si dát pozor, aby vás pohodlí nestálo zbytečně mnoho.

Půjčka i pro lidi v registru: kdy ji nebankovní poskytovatel schválí

Záznam v registru vás u banky často smete ze stolu hned na začátku — žádost zamítne automat, který vidí jen řádek v databázi, ne vaši dnešní situaci. U nebankovní půjčky to ale nemusí znamenat konec. Co vlastně registr o lidech vede, proč jeden záznam ještě nic neznamená a kdy vám rychlou online půjčku schválí, i když v registru figurujete? A kde naopak začíná hranice, za kterou by si poctivý poskytovatel půjčit nedovolil? Pojďme si to projít na rovinu.

Rychlá půjčka online do 15 minut: jak funguje a kdy se vyplatí

Porouchané auto, doplatek za energie nebo nečekaná oprava bytu — někdy peníze potřebujete rychle a nemůžete čekat týden na vyřízení v bance. Rychlá online půjčka slibuje peníze na účtu během pár minut a vyřízení z mobilu bez návštěvy pobočky. Jak ale taková půjčka funguje doopravdy, pro koho se hodí a na co si dát pozor, aby vás rychlost nestála zbytečně mnoho? Pojďme si to projít.